| Nr. |

Nama Rider |

Syarat Usia Masuk |

Ringkasan Manfaat Rider |

Masa Berlaku Rider |

| 1. |

Uang Pertang-

gungan (UP) |

1 bulan s/d 65 tahun |

Sejumlah nilai uang yang tercantum di polis yang menjadi kewajiban pertanggungan perusahaan Asuransi Jiwa |

s/d usia 75/85/100 |

| 2. |

SQ AR

Accident Rider |

6 bulan s/d 59 tahun |

Apabila Tertanggung mengalami kecelakaan yang mengakibatkan meninggal dunia, maka Ahli Waris akan menerima 100% UP SQ AR |

s/d usia 60 tahun |

| 3. |

SQ ADDR

Accident Death & Disablement Rider |

6 bulan s/d 59 tahun |

Jika Tertanggung meninggal dunia atau menderita Cacat Total dan Tetap karena kecelakaan sebelum mencapai usia 60 tahun, maka akan dibayarkan 100% Uang Pertanggungan SQADDR. Jika Tertanggung menderita Cacat Tetap dan Sebagian karena Kecelakaan sebelum mencapai usia 60 tahun, maka akan dibayarkan % tertentu dari Uang Pertanggungan SQADDR |

s/d usia 60 tahun |

| 4. |

SQ WPD

Waiver Premium Diability Rider |

6 bulan s/d 60 tahun |

Apabila Tertanggung mengalami Cacat Total dan Tetap akibat kecelakaan, maka Tertanggung akan menerima Premi Target + Top Up setiap tahunnya s/d Tertanggung mencapai usia 65 Tahun |

s/d usia 65 tahun |

| 5. |

SQ WPPD

Waiver Premium Dread Disease Rider |

6 bulan s/d 60 tahun |

Jika Tertanggung menderita Cacat Total dan Tetap atau menderita salah satu dari 36 Penyakit Kritis sebelum mencapai usia 65 tahun, Penanggung akan membayar Premi Target dan Top-Up Terjadwal (jika ada) sampai dengan ulang tahun polis terdekat dengan ulang tahun Tertanggung ke-65 |

s/d usia 65 tahun |

| 6. |

SQ CIR

Critical Illness Rider 65/75/85 |

6 bulan s/d 60 tahun |

Jika Tertanggung menderita salah satu dari 36 penyakit kritis sebelum mencapai usia 65/75/85 tahun, maka akan dibayarkan 100% Uang Pertanggungan SQCIR |

s/d usia 65/75/85 tahun |

| 7. |

SQ EPCIP Early Payout Critical Illness Plus 75/85 Rider |

6 bulan s/d 60 tahun |

Jika Tertanggung menderita salah satu dari Penyakit Kritis sebelum mencapai usia 85 tahun, manfaat akan dibayarkan tergantung pada klasifikasi berikut:

1. Sesuai Tahapan Penyakit Kritis

– Penyakit Kritis Tahap Awal: 50% Uang Pertanggungan SQEPCIP

– Penyakit Kritis Tahap Menengah: 100% Uang Pertanggungan SQEPCIP

– Penyakit Kritis Tahap Lanjutan: 100% Uang Pertanggungan SQEPCIP

Klaim diperkenankan lebih dari satu kali untuk klasifikasi ini selama Masa Asuransi rider ini dengan total klaim maksimal sebesar 100% Uang Pertanggungan

2. Komplikasi Diabetes

Komplikasi Diabetes: 20% Uang Pertanggungan SQEPCIP

Klaim hanya satu kali untuk klasisfikasi ini selama Masa Asuransi rider ini.

3. Penyakit Kritis Katastropik

Penyakit Kritis Katastropik: 50% Uang Pertanggungan SQRPCIP

Klaim hanya satu kali untuk klasifikasi ini selama Masa Asuransi rider ini.Klaim diperkenankan lebih dari satu kali selama Masa Asuransi rider ini dengan total klaim maksimal sebesar 170% Uang Pertanggungan. Jenis Penyakit Kritis yang ditanggung

terlampir pada Tabel Penyakit Kritis |

s/d usia 75/85 tahun |

| 8. |

SQ LPR

Lady Protection Rider |

Khusus Wanita

18 thn s/d 60 tahun |

Apabila Tertanggung menderita salah satu dari Penyakit Khusus Wanita, antara lain: Systemic Lupus Erythematosus atau Carcinoma in Situ pada Payudara/Leher Rahim akan dibayarkan 100% UP SQ LPR atau menjalani Pembedahan Rekonstruksi Wajah karena Kecelakaan atau Pembedahan Rekonstruksi pada Payudara karena Kanker Payudara, maka akan dibayarkan 20% UP SQ LPR. Total Maksimal 120% |

s/d usia 65 tahun |

| 9. |

SQ MR Maternity Rider |

Khusus Wanita

18 thn s/d 45 tahun |

Apabila Tertanggung menderita salah satu dari Komplikasi Kehamilan, antara lain: Kehamilan Luar Kandungan atau Disseminated Intravascular Coagulation/Kematian Janin/Bayi atau Bayi Tertanggung dihairkan dengan salah satu kelainan a. Sindroma Down b. Spina Bifida c. Tetralogy dari Fallot (Perpindahan Pembuluh Darah Besar) akan dibayarkan 100% UP SQ MR |

sebelum usia 45 tahun |

| 10. |

SQ FIR-I Family Income Rider Insured |

6 bln s/d 60 tahun |

Jika Tertanggung meninggal dunia atau mengalami cacat total dan tetap sebelum mencapai usia 65 tahun, Penanggung akan membayar Manfaat Pendapatan Tahunan sampai dengan ulang tahun polis terdekat dengan ulang tahun Tertanggung ke-65

Rider Insured |

s/d Usia 65 Tahun |

| 11. |

SQ FIDD-I Family Income

Dread Disease Insured |

6 bln s/d 60 tahun |

Apabila Tertanggung meninggal dunia/mengalami cacat total dan tetap/menderita salah satu dari 36 penyakit kritis, maka akan dibayarkan 100% UP SQ FIDD setiap tahunnya sampai Tertanggung (Alm.) mencapai usia 65 tahun |

s/d usia 65 tahun |

| 12. |

SQ Health Cash Rider |

1 bln s/d 65 tahun min UP 50 jt |

Apabila Tertanggung menjalani Rawat Inap/Opname di R.S. min 6 jam, dibayarkan santunan harian R.S. oleh Sequislife, berdasarkan jumalh unit yang diambil (minimal 2 unit) @ Rp. 100.000 hingga maksimal 15 unit = Rp. 1.500.000 |

s/d usia 75 tahun |

| 13. |

Health Gold Plus Rider |

1 bln s/d 65 tahun min UP 50 jt |

Apabila Tertanggung menjalani Rawat Inap/Opname di R.S. min 6 jam, biaya harian perawatan Rumah Sakit, dll akan dibayarkan oleh Sequislife, sesuai Tabel Gold Plus Rider |

s/d usia 75/85 tahun |

| 14. |

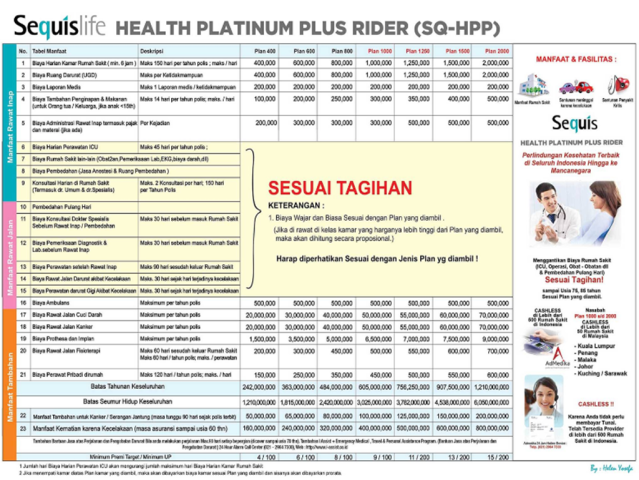

Health Platinum Plus Rider |

1 bln s/d 65 tahun min UP 50 jt |

Apabila Tertanggung menjalani Rawat Inap/Opname di R.S. min 6 jam, biaya harian perawatan Rumah Sakit, dll akan dibayarkan oleh Sequislife, berdasarkan Plan yang diambil (Plan 400 s/d 3000). Lihat Tabel Manfaat Health Platinum Plus Rider! Jika Opname di kamar yang lebih tinggi dari plan yang diambil, dibayarkan secara proporsional |

s/d usia 75/85 tahun |

| 15. |

SQ PBR Payor Benefit Rider |

Melindungi Pemegang Polis, 17 s/d 60 tahun |

Apabila Pemegang Polis meninggal dunia atau mengalami cacat total dan tetap akibat Kecelakaan, maka akan ditabungkan Target Premi + Top Up sampai Pemegang Polis (Alm.) mencapai usia 65 tahun |

s/d usia 65 tahun |

| 16. |

SQ PBR ~ 2nd Payor |

Melindungi Pemegang Polis 2, 17 s/d 60 tahun |

Apabila Pemegang Polis 2 meninggal dunia atau mengalami cacat total dan tetap akibat Kecelakaan, maka akan ditabungkan Target Premi + Top Up sampai Pemegang Polis (Alm.) mencapai usia 65 tahun |

s/d usia 65 tahun |

| 17. |

SQ PBDD Payor Benefit Dread Disease |

Melindungi Pemegang Polis, 17 s/d 60 tahun |

Apabila Pemegang Polis meninggal dunia atau mengalami cacat total dan tetap akibat kecelakaan atau menderita salah satu dari 36 penyakit kritis, maka akan ditabungkan target premi + top up sampai Pemegang Polis (Alm.) mencapai usia 65 tahun |

s/d usia 65 tahun |

| 18. |

SQ PBDD ~ 2nd Payor |

Melindungi Pemegang Polis 2, 17 s/d 60 tahun |

Apabila Pemegang Polis 2 meninggal dunia atau mengalami cacat total dan tetap akibat kecelakaan atau menderita salah satu dari 36 penyakit kritis, maka akan ditabungkan target premi + top up sampai Pemegang Polis (Alm.) mencapai usia 65 tahun |

s/d usia 65 tahun |

| 19. |

SQ FIR-P Family Income Rider Payor |

Melindungi Pemegang Polis 2, 17 s/d 60 tahun |

Apabila Pemegang Polis meninggal dunia atau mengalami cacat total dan tetap, maka akan dibayarkan 100% UP SQ FIR setiap tahunnya sampai Pemegang Polis mencapai usia 65 tahun |

s/d usia 65 tahun |

| 20. |

SQ FIDD-P Family Income Dread Disease Payor |

Melindungi Pemegang Polis 2, 17 s/d 60 tahun |

Apabila Pemegang Polis meninggal dunia atau mengalami cacat total dan tetap, atau menderita salah satu dari 36 penyakit kritis maka akan dibayarkan 100% UP SQ FIR setiap tahunnya sampai Pemegang Polis mencapai usia 65 tahun |

s/d usia 65 tahun |

| 21 |

SQ IMR

Infinite MedCare Rider |

1 bulan s/d 70 tahun |

1. Plan kamar utk 1 orang dibayar SESUAI TAGIHAN ! (batas usia masuk70 tahun) Tidak ada PRORATA*!

2. Mengcover nasabah sampai usia 75 / 85 / 100 tahun (Pertama di Indonesia!!!)

3. Limit 4/5/6 MILYAR per Tahun dan di-GARANSI bisa klaim setiap tahunnya sesuai budget diatas sampai akhir kontrak.

4. Bonus PROTEKSI : meninggal karena kecelakaan 600 juta / 800 juta / 1 Milyar sampai usia 60 tahun.

5. BONUS PROTEKSI : khusus penyakit Kanker dan Serangan Jantung (santunan Tunai khusus stadium akhir only) sebesar 300 jt / 400 jt / 500 jt sampai usia 75 / maks. 85

6. I.C.U SESUAI TAGIHAN **-)

7. Cakupan Wilayah ada 3 pilihan :

a. Wilayah Asia Tenggara

b. Seluruh Dunia kecuali Amerika

c. Seluruh Dunia termasuk Amerika |

s/d usia 75/85/100 tahun |

{kind=link}

{kind=link}